Rynek narzędziowy w fazie stagnacji. Branża czeka na impuls z budownictwa i inwestycji

Polski rynek narzędziowy wchodzi w okres ostrożności. Wysoka wartość kredytów hipotecznych i relatywnie aktywny obrót mieszkaniami nie przekładają się automatycznie na poprawę nastrojów w budownictwie, a tym samym na wyraźne ożywienie popytu na narzędzia, elektronarzędzia, maszyny i osprzęt. Firmy budowlane koncentrują się dziś przede wszystkim na utrzymaniu płynności, kontroli kosztów i selektywnych inwestycjach. Dla dostawców narzędzi oznacza to rynek trudniejszy, bardziej konkurencyjny i mocniej uzależniony od realnego portfela zleceń wykonawców.

Kredyty hipoteczne nie wystarczą, aby pobudzić budownictwo

Na pierwszy rzut oka sytuacja mogłaby wyglądać korzystnie. Wartość nowych kredytów mieszkaniowych w 2025 r. była wysoka, a sprzedaż mieszkań w ostatnich latach utrzymywała się na znaczącym poziomie. Nie oznacza to jednak automatycznego boomu w budownictwie. Rynek mieszkaniowy może notować wysoką wartość transakcji głównie z powodu wysokich cen lokali i rosnących średnich kwot kredytów, a niekoniecznie z powodu gwałtownego wzrostu liczby nowych inwestycji.

Dla branży narzędziowej kluczowe znaczenie ma nie sama liczba transakcji mieszkaniowych, lecz liczba aktywnych placów budowy, remontów, modernizacji oraz inwestycji infrastrukturalnych i komercyjnych. To one generują bieżące zapotrzebowanie na sprzęt ręczny, elektronarzędzia, narzędzia pomiarowe, osprzęt, środki ochrony pracy oraz wyposażenie warsztatowe.

Problem polega na tym, że obecnie rynek budowlany nie wykazuje jednoznacznych oznak silnego ożywienia inwestycyjnego. Część deweloperów sprzedaje wcześniej rozpoczęte projekty, ale ostrożniej podchodzi do uruchamiania nowych etapów. Firmy wykonawcze z kolei nie planują gwałtownego zwiększania zakupów, jeśli nie mają pewności co do przyszłego portfela zamówień.

Budownictwo schodzi poniżej progu neutralnego

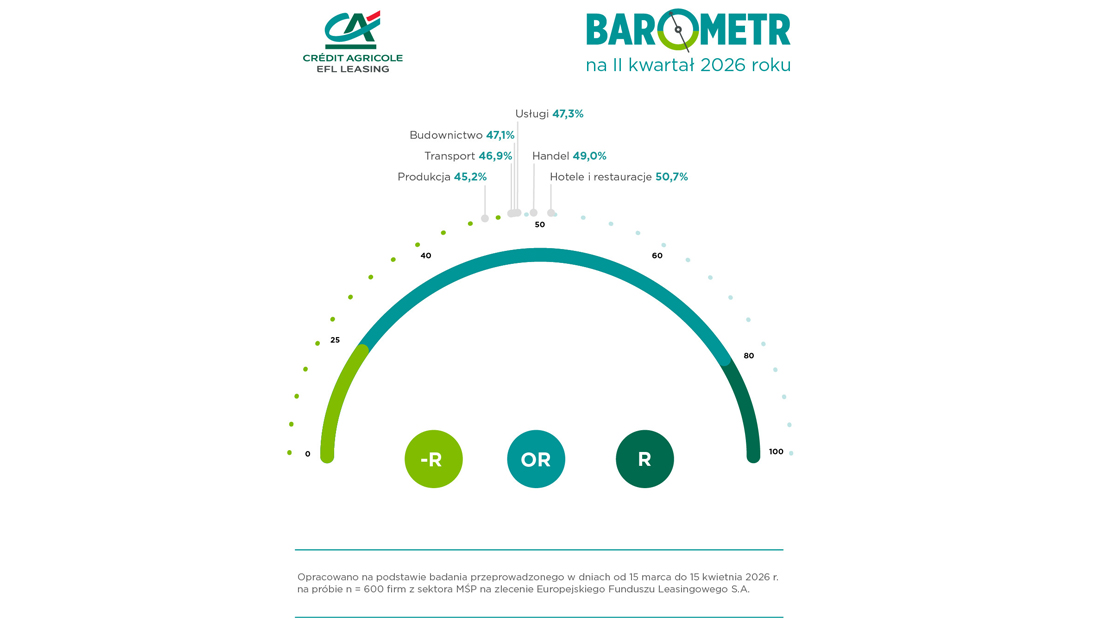

Słabsze nastroje potwierdza Barometr EFL dla branży budowlanej na II kwartał 2026 r. Subindeks dla budownictwa wyniósł 47,1 pkt, czyli o 4,3 pkt mniej niż kwartał wcześniej. Oznacza to zejście poniżej neutralnego poziomu 50 pkt, oddzielającego warunki sprzyjające rozwojowi od niekorzystnych. To jednocześnie najniższy odczyt od ponad trzech lat; ostatni niższy poziom zanotowano w IV kwartale 2022 r.

Najmocniej pogorszyły się prognozy sprzedaży i płynności finansowej. W II kwartale 2026 r. tylko 3% firm budowlanych spodziewa się wzrostu sprzedaży, podczas gdy w poprzednim kwartale taką deklarację składało 19% przedsiębiorców. Poprawy płynności finansowej oczekuje również tylko 3% firm, wobec 10% kwartał wcześniej.

To bardzo istotny sygnał dla rynku narzędziowego. Jeżeli wykonawcy nie przewidują wzrostu sprzedaży i nie oczekują poprawy płynności, ograniczają zakupy do tego, co konieczne. W praktyce oznacza to większą presję na ceny, dłuższe decyzje zakupowe i wyraźną przewagę produktów zapewniających szybki zwrot z inwestycji.

Selektywne inwestycje zamiast szerokiego rozwoju

Z danych EFL wynika, że inwestycje w budownictwie nie zanikają całkowicie, ale mają coraz bardziej selektywny charakter. Wyższy poziom inwestycji niż kwartał wcześniej prognozuje 14% firm budowlanych, natomiast 31% spodziewa się ich ograniczenia. Jednocześnie tylko 1% przedsiębiorców przewiduje większe zapotrzebowanie na finansowanie zewnętrzne, podczas gdy kwartał wcześniej było to 11%.

Dla producentów i dystrybutorów narzędzi oznacza to zmianę struktury popytu. Firmy budowlane będą kupować przede wszystkim sprzęt niezbędny do realizacji bieżących kontraktów, wymiany zużytych urządzeń oraz poprawy efektywności pracy. Trudniej będzie natomiast sprzedawać produkty kupowane „na zapas”, pod przyszły rozwój lub rozbudowę parku maszynowego bez bezpośredniego związku z konkretnymi zleceniami.

W takiej sytuacji przewagę mogą zyskać rozwiązania trwałe, serwisowalne, energooszczędne i obniżające koszt roboczogodziny. Dla profesjonalnych użytkowników coraz ważniejszy będzie nie tylko koszt zakupu, ale całkowity koszt posiadania: żywotność urządzenia, dostępność serwisu, szybkość napraw, kompatybilność akumulatorów, jakość osprzętu i realna wydajność w pracy.

Stagnacja nie oznacza załamania

Obecna sytuacja rynku narzędziowego nie musi oznaczać gwałtownego spadku sprzedaży. Bardziej prawdopodobny jest scenariusz stagnacji lub płytkiego wzrostu w wybranych segmentach. Popyt pozostanie, ponieważ budownictwo, remonty, instalacje, serwis techniczny i utrzymanie infrastruktury nie mogą zostać całkowicie zatrzymane. Zmieni się jednak charakter zakupów.

Klienci profesjonalni będą ostrożniejsi, a zakupy będą częściej uzasadniane konkretną potrzebą operacyjną. Wzrośnie znaczenie promocji, finansowania ratalnego, leasingu, pakietów serwisowych i demonstracji praktycznych. W segmencie DIY popyt może być bardziej stabilny, ale również tam widoczna będzie większa wrażliwość cenowa konsumentów.

Rynek może więc funkcjonować w trybie „utrzymania”, a nie ekspansji. Sprzedawać będą się produkty potrzebne do bieżących prac: osprzęt zużywalny, materiały ścierne, wiertła, tarcze, bity, akcesoria instalacyjne, podstawowe elektronarzędzia, sprzęt pomiarowy i urządzenia poprawiające tempo wykonania prac. Trudniej będzie natomiast o dynamiczny wzrost w droższych kategoriach inwestycyjnych, zwłaszcza jeśli klient nie widzi natychmiastowego przełożenia zakupu na przychód.

Niestabilna sytuacja międzynarodowa zwiększa ostrożność

Na kondycję rynku narzędziowego wpływa także niestabilne otoczenie międzynarodowe. Wojna w Ukrainie, napięcia handlowe, niepewność dotycząca kosztów energii, zaburzenia w logistyce oraz ryzyko zmian kursowych zwiększają ostrożność firm. Dla importerów i dystrybutorów oznacza to trudniejsze planowanie zapasów, większe ryzyko kosztowe i konieczność ostrożniejszego zarządzania marżą.

Branża narzędziowa jest silnie powiązana z globalnymi łańcuchami dostaw. Część produktów i komponentów pochodzi z Azji, część z Europy Zachodniej, a ceny mogą być wrażliwe na fracht, kurs euro, dolara, koszty energii i politykę celną. W takich warunkach firmy handlowe często ograniczają nadmierne zatowarowanie i starają się szybciej rotować magazyn. To z kolei wpływa na dostępność produktów, politykę rabatową i zdolność do prowadzenia agresywnych promocji.

Niestabilność geopolityczna ma również wpływ psychologiczny. Przedsiębiorcy, którzy nie mają pewności co do kosztów, popytu i dostępności finansowania, rzadziej podejmują decyzje inwestycyjne. Zamiast rozbudowy parku narzędziowego wybierają naprawę, modernizację, zakup pojedynczych urządzeń lub przesunięcie większych wydatków na późniejszy okres.

Perspektywy rynku: umiarkowane odbicie, ale bez szybkiego boomu

Perspektywy rynku narzędziowego zależą przede wszystkim od trzech czynników: tempa uruchamiania nowych inwestycji budowlanych, poprawy płynności firm wykonawczych oraz stabilizacji kosztów i finansowania. Jeżeli spadek stóp procentowych, większa dostępność kredytu i odbudowa inwestycji publicznych przełożą się na nowe projekty, rynek narzędziowy może stopniowo wychodzić ze stagnacji.

Największy potencjał wzrostu mogą mieć segmenty związane z modernizacją, remontami, efektywnością energetyczną, instalacjami, fotowoltaiką, pompami ciepła, termomodernizacją, serwisem technicznym oraz utrzymaniem infrastruktury. Są to obszary mniej zależne od klasycznego boomu deweloperskiego, a bardziej od konieczności modernizacji istniejących obiektów.

W krótkim terminie trudno jednak oczekiwać gwałtownego odbicia. Dane o nastrojach firm budowlanych wskazują raczej na defensywne nastawienie: utrzymanie działalności, ochrona płynności i inwestowanie tylko tam, gdzie jest to konieczne. Właśnie taki model zachowań będzie kształtował popyt na rynku narzędziowym w najbliższych miesiącach.

Rynek dla marek dobrze uzasadniających wartość produktu

W warunkach stagnacji rośnie znaczenie jakości komunikacji producentów i dystrybutorów. Klient profesjonalny będzie oczekiwał nie tylko informacji o parametrach technicznych, ale także jasnego uzasadnienia ekonomicznego: dlaczego dane narzędzie skraca czas pracy, zmniejsza liczbę błędów, poprawia bezpieczeństwo, redukuje zużycie osprzętu albo ogranicza przestoje.

To może sprzyjać markom premium i segmentowi profesjonalnemu, ale tylko wtedy, gdy wyższa cena zostanie poparta trwałością, serwisem i realną produktywnością. Jednocześnie silną pozycję utrzymają marki oferujące dobry stosunek ceny do jakości, szczególnie w kategoriach najczęściej kupowanych przez mniejsze firmy wykonawcze i użytkowników półprofesjonalnych.

Rynek narzędziowy nie jest więc w fazie załamania, lecz w fazie ostrożnego oczekiwania. Popyt nie znika, ale staje się bardziej racjonalny, selektywny i odporny na czysto marketingowe argumenty. W najbliższym czasie wygrają ci dostawcy, którzy będą potrafili połączyć dostępność produktu, atrakcyjne warunki zakupu, wiarygodny serwis i precyzyjną komunikację wartości użytkowej.

Wnioski dla branży

Stagnacja na rynku narzędziowym jest pochodną słabszych oczekiwań w budownictwie, ostrożności inwestycyjnej firm oraz niepewności międzynarodowej. Wysoka wartość kredytów hipotecznych i obrót mieszkaniami nie wystarczają, aby uruchomić szeroki impuls zakupowy w narzędziach. Branża potrzebuje przede wszystkim nowych inwestycji, stabilnego portfela zamówień i poprawy płynności wykonawców.

Najbliższe miesiące będą więc okresem walki o efektywność, marżę i zaufanie klienta. Rynek pozostanie aktywny, ale bardziej wymagający. Sprzedaż będzie możliwa tam, gdzie produkt rozwiązuje realne problemy wykonawców i odpowiada na ich potrzeby. To oznacza mniej przypadkowych zakupów, a więcej decyzji opartych na rachunku ekonomicznym.

opr. HB (źródła: Barometr EFL dla branży budowlanej, II kwartał 2026 r.; EFL / Crédit Agricole EFL Leasing; Biuro Informacji Kredytowej; Główny Urząd Statystyczny; Centrum Analiz PKO BP; Otodom Analytics; analiza własna portalnarzedzi.pl.); zdjęcia: Bosch Professional

FAQ – rynek narzędziowy w fazie stagnacji

Dlaczego rynek narzędziowy wszedł w fazę stagnacji?

Rynek narzędziowy odczuwa skutki słabszych nastrojów w budownictwie, ostrożności inwestycyjnej firm oraz niepewności gospodarczej i międzynarodowej. Wykonawcy częściej ograniczają zakupy do niezbędnego sprzętu, potrzebnego do realizacji bieżących zleceń, zamiast inwestować w rozbudowę parku maszynowego.

Czy wysoka wartość kredytów hipotecznych oznacza ożywienie w budownictwie?

Nie zawsze. Wysoka wartość kredytów hipotecznych może wynikać z rosnących cen mieszkań i wyższych średnich kwot kredytów, a nie z większej liczby nowych inwestycji. Dla budownictwa i rynku narzędziowego kluczowe znaczenie mają aktywne place budowy, remonty, modernizacje oraz inwestycje infrastrukturalne i komercyjne.

Jak sytuacja w budownictwie wpływa na sprzedaż narzędzi?

Słabsze oczekiwania firm budowlanych ograniczają popyt na narzędzia, elektronarzędzia, maszyny i osprzęt. Jeżeli wykonawcy nie spodziewają się wzrostu sprzedaży ani poprawy płynności finansowej, decyzje zakupowe stają się bardziej ostrożne, dłuższe i mocniej uzależnione od konkretnych kontraktów.

Jakie produkty mogą sprzedawać się najlepiej mimo stagnacji?

Największy potencjał mają produkty niezbędne do bieżącej pracy: osprzęt zużywalny, materiały ścierne, wiertła, tarcze, bity, akcesoria instalacyjne, podstawowe elektronarzędzia, sprzęt pomiarowy oraz narzędzia poprawiające wydajność i tempo realizacji zleceń. Ważne będą także rozwiązania trwałe, serwisowalne i obniżające koszt roboczogodziny.

Czy stagnacja oznacza załamanie rynku narzędziowego?

Nie. Stagnacja oznacza raczej ograniczenie dynamiki wzrostu i większą ostrożność klientów, a nie całkowite zatrzymanie sprzedaży. Popyt na narzędzia pozostanie, ponieważ budownictwo, remonty, instalacje, serwis techniczny i utrzymanie infrastruktury nadal wymagają sprzętu i osprzętu.

Jak niestabilna sytuacja międzynarodowa wpływa na branżę narzędziową?

Niestabilność geopolityczna, wojna w Ukrainie, napięcia handlowe, ryzyko kursowe, koszty energii i zaburzenia logistyczne utrudniają planowanie zakupów, zapasów i marż. Importerzy oraz dystrybutorzy muszą ostrożniej zarządzać magazynem, dostępnością produktów i polityką cenową.

Jakie są perspektywy rynku narzędziowego?

Perspektywy zależą od tempa uruchamiania nowych inwestycji budowlanych, poprawy płynności firm wykonawczych oraz stabilizacji kosztów i finansowania. W krótkim terminie bardziej prawdopodobne jest umiarkowane odbicie niż szybki boom, szczególnie w segmentach związanych z remontami, modernizacją, efektywnością energetyczną, instalacjami i utrzymaniem infrastruktury.

Co będzie decydować o przewadze marek narzędziowych?

W warunkach stagnacji przewagę zyskają marki, które potrafią jasno uzasadnić wartość produktu. Klienci będą zwracać większą uwagę na trwałość, serwis, dostępność części, kompatybilność systemów akumulatorowych, realną wydajność pracy i całkowity koszt posiadania, a nie tylko na cenę zakupu.