Rynek mieszakniowy w III kwartale 2012 r.

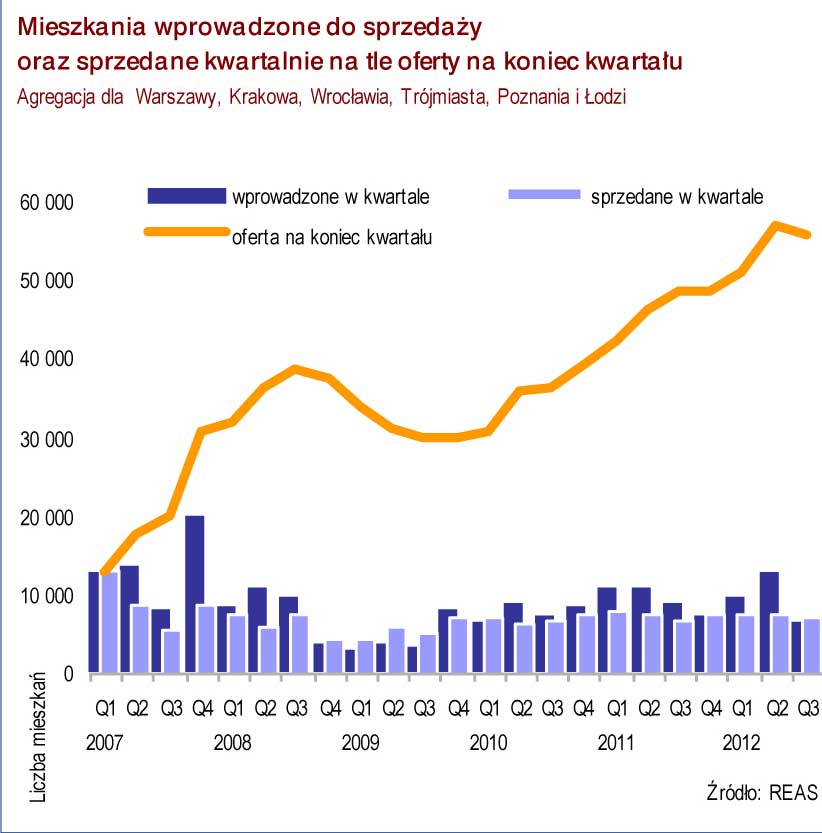

Deweloperzy wprowadzili do sprzedaży zdecydowanie mniej nowych inwestycji niż w poprzednim kwartale, a liczba zawartych transakcji utrzymała się na zbliżonym poziomie. Po 10 kwartałach nieprzerwanego wzrostu spadła liczba mieszkań w ofercie.

Na sytuację na rynku mieszkaniowym największy wpływ miała wyjątkowo wysoka podaż, związana z rekordową liczbą lokali wprowadzonych do sprzedaży w okresie styczeń – kwiecień 2012 roku, czyli przed  wejściem w życie tzw. ustawy deweloperskiej. Zgodnie z prognozą REAS liczba mieszkań w ofercie osiągnęła swoje średnioterminowe maksimum w II kwartale 2012 roku i z każdym kolejnym kwartałem powinna powoli maleć. To, w jakim tempie zmaleje, będzie teraz zależało w większym stopniu od liczby sprzedawanych mieszkań, niż od podaży w nowych inwestycjach. W IV kwartale 2012 roku możemy oczekiwać niewielkiego wzrostu liczby zawartych umów, liczonego kwartał do kwartału, zwłaszcza dzięki efektowi wykorzystania ostatnich miesięcy działania programu „Rodzina na swoim”.

wejściem w życie tzw. ustawy deweloperskiej. Zgodnie z prognozą REAS liczba mieszkań w ofercie osiągnęła swoje średnioterminowe maksimum w II kwartale 2012 roku i z każdym kolejnym kwartałem powinna powoli maleć. To, w jakim tempie zmaleje, będzie teraz zależało w większym stopniu od liczby sprzedawanych mieszkań, niż od podaży w nowych inwestycjach. W IV kwartale 2012 roku możemy oczekiwać niewielkiego wzrostu liczby zawartych umów, liczonego kwartał do kwartału, zwłaszcza dzięki efektowi wykorzystania ostatnich miesięcy działania programu „Rodzina na swoim”.

Sytuacja w otoczeniu rynku mieszkaniowego w III kwartale była zdecydowanie mniej sprzyjająca niż kwartał wcześniej. Z GUS, rządu, instytucji finansowych i badawczych oraz mediów zaczęły napływać informacje o większym niż się spodziewano spowolnieniu polskiej gospodarki, spadku tempa wzrostu konsumpcji i płac realnych, zagrożeniach na rynku pracy. Niepokojące, choć nadal na dobrym poziomie były także ogłoszone pod koniec sierpnia informacje o kredytach hipotecznych, udzielonych w II kwartale. Niezbyt korzystne były także sygnały napływające spoza Polski, zarówno te o obecnych problemach krajów południowej Europy, jak i te o prawdopodobnej recesji w bieżącym roku w strefie euro.

Oczywiście, dla efektywnego popytu, widocznego w postaci zawieranych umów, zasadnicze znaczenie miała dostępność kredytów, a ta w zasadzie nie uległa w III kwartale istotnej zmianie w porównaniu z kwartałem poprzednim. Tym większa była i jest nadal z ich strony determinacja, by skorzystać z ostatniej okazji do zaciągnięcia kredytu wspieranego dotacją z budżetu państwa w ramach programu „Rodzina na swoim”. W wielu przypadkach także deweloperzy, pomimo obniżonych znacznie limitów cenowych, starali się zaoferować przynajmniej część budowanych mieszkań takim klientom. Wpłynęło to i na średnie ceny i na wielkość sprzedaży.

Oczywiście, dla efektywnego popytu, widocznego w postaci zawieranych umów, zasadnicze znaczenie miała dostępność kredytów, a ta w zasadzie nie uległa w III kwartale istotnej zmianie w porównaniu z kwartałem poprzednim. Tym większa była i jest nadal z ich strony determinacja, by skorzystać z ostatniej okazji do zaciągnięcia kredytu wspieranego dotacją z budżetu państwa w ramach programu „Rodzina na swoim”. W wielu przypadkach także deweloperzy, pomimo obniżonych znacznie limitów cenowych, starali się zaoferować przynajmniej część budowanych mieszkań takim klientom. Wpłynęło to i na średnie ceny i na wielkość sprzedaży.

Podaż

Zgodnie z wynikami monitoringu REAS w III kwartale 2012 roku, w sześciu aglomeracjach o największej skali obrotów na rynku pierwotnym (Warszawa, Kraków, Wrocław, Trójmiasto, Poznań i Łódź) wprowadzono do sprzedaży prawie 6,4 tys. mieszkań, czyli dwa razy mniej, niż w poprzednim kwartale i zarazem najmniej od III kwartału 2009 roku. Zatem, zgodnie z przewidywaniem, po rekordowym pod tym względem II kwartale, deweloperzy wyraźnie wyhamowali wprowadzanie na rynek nowych inwestycji. Jednak w okresie minionych czterech kwartałów wprowadzono do sprzedaży w tych miastach ponad 36 tys. mieszkań, czyli tylko o 6,5% mniej niż w okresie od IV kw. 2010 do III kw. 2011. Warte jest także podkreślenia, że mieszkania, które pojawiły się w sprzedaży w III kwartale, w ogromnej większości nie były objęte wymogiem zapewnienia nabywcom rachunku powierniczego zgodnego z ustawą o ochronie praw nabywców. Były to bowiem najczęściej albo kolejne etapy już wcześniej realizowanych przedsięwzięć deweloperskich, albo też nowe inwestycje, w przypadku których deweloperzy spełnili przed 29 kwietnia, bez większego rozgłosu, formalny wymóg ogłoszenia sprzedaży, natomiast w praktyce rozpoczęli sprzedaż w III kwartale.

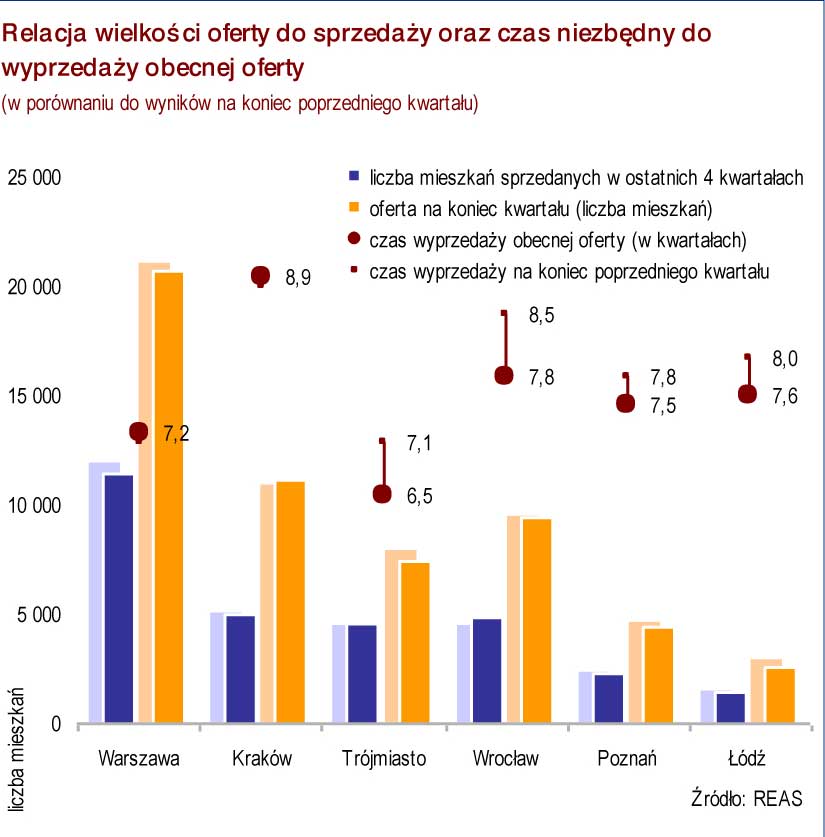

Pomimo wyraźnie mniejszej liczby lokali wprowadzonych w III kwartale na rynek, łączna liczba mieszkań oferowanych do sprzedaży w sześciu aglomeracjach zmniejszyła się stosunkowo niewiele i wyniosła na koniec kwartału nieco ponad 55,7 tysiąca jednostek, o 2% mniej niż trzy miesiące wcześniej. Oferta zmniejszyła się w Warszawie o ok. 2%, w Poznaniu o 5%, w Trójmieście o 5,5% i w Łodzi aż o 8%, prawie nie zmieniła się we Wrocławiu, zaś w Krakowie wzrosła o ponad 3%.

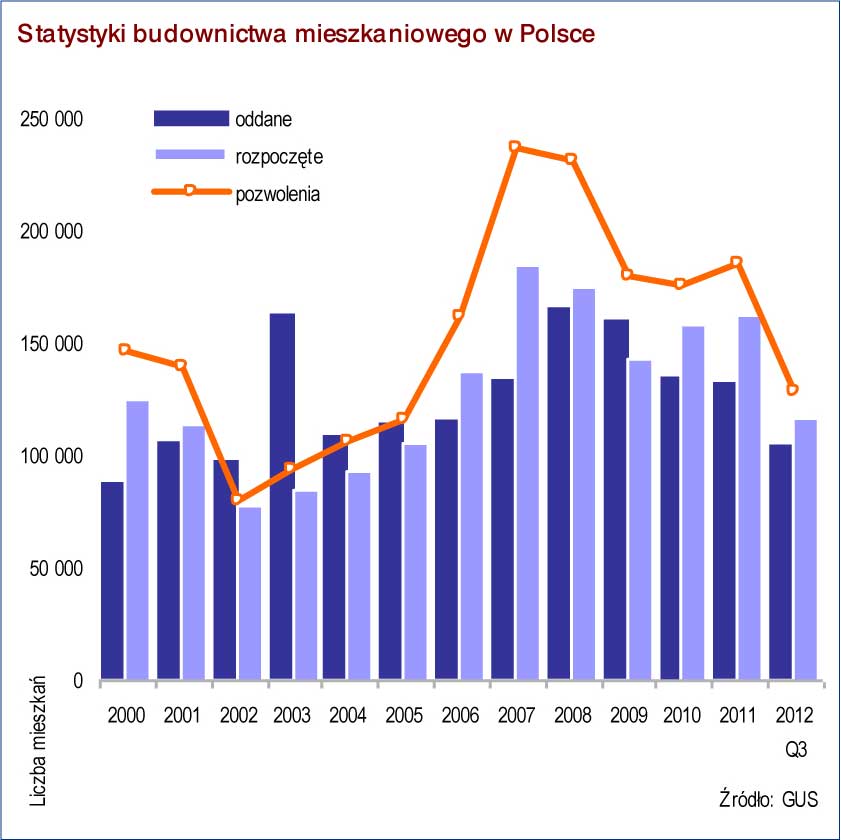

Dane REAS o liczbie mieszkań wprowadzonych do sprzedaży są spójne ze statystykami GUS po trzech kwartałach. W całej Polsce deweloperzy rozpoczęli budowę 46,1 tysięcy mieszkań, czyli tyle samo co w analogicznym okresie roku poprzedniego, natomiast uzyskali w tym samym okresie pozwolenia na budowę nieco ponad 54,8 tysiąca mieszkań (czyli o prawie 9% mniej niż rok wcześniej). Spółdzielnie mieszkaniowe rozpoczęły natomiast budowę 1,8 tys. mieszkań, o 11% więcej, niż rok wcześniej, choć uzyskały w tym okresie pozwolenia na budowę tylko 1,45 tysiąca (o 37% mniej, niż w pierwszych trzech kwartałach 2011 roku). Dane te, zgodnie z oczekiwaniami REAS, wskazują na to, że spowodowany ustawą deweloperską wzrost liczby lokali wprowadzonych do sprzedaży, jedynie częściowo przełożył się na, choćby formalne, rozpoczynanie budów.

mieszkaniowe rozpoczęły natomiast budowę 1,8 tys. mieszkań, o 11% więcej, niż rok wcześniej, choć uzyskały w tym okresie pozwolenia na budowę tylko 1,45 tysiąca (o 37% mniej, niż w pierwszych trzech kwartałach 2011 roku). Dane te, zgodnie z oczekiwaniami REAS, wskazują na to, że spowodowany ustawą deweloperską wzrost liczby lokali wprowadzonych do sprzedaży, jedynie częściowo przełożył się na, choćby formalne, rozpoczynanie budów.

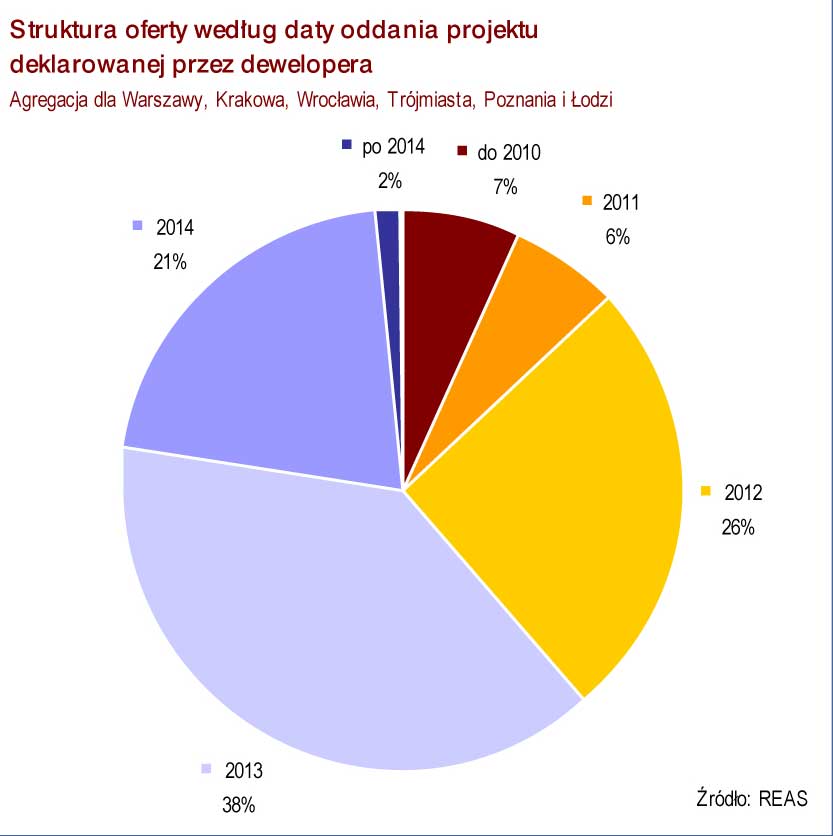

Kiedy spojrzymy na strukturę obecnej oferty z punktu widzenia planowanej daty oddania budynków do użytku, nie zobaczymy jednak wielu inwestycji z bardzo odległym terminem ukończenia. Na rok 2014 zaplanowano oddanie 21% jednostek znajdujących się w ofercie, a tylko 2% – na rok 2015 lub później. W ofercie nadal dominują mieszkania w trakcie realizacji (w trakcie budowy), które stanowią 76% mieszkań oferowanych przez deweloperów.

W porównaniu z poprzednim kwartałem liczba mieszkań gotowych niesprzedanych wzrosła zaledwie o 1%, a w skali 12 miesięcy – o ponad 34%. Na koniec września w Warszawie takich mieszkań było ponad 4,7 tysiąca, nieznacznie więcej, niż w poprzednim kwartale, a we wszystkich sześciu aglomeracjach łącznie takich mieszkań było ponad 12,7 tysiąca. Wobec dużej liczby lokali planowanych do oddania w IV kwartale 2012 roku najprawdopodobniej liczba gotowych niesprzedanych mieszkań jeszcze wyraźnie wzrośnie.

Popyt i ceny

W III kwartale 2012 roku liczba transakcji liczona łącznie dla sześciu rynków zmniejszyła się w porównaniu z II kwartałem 2012 roku o około 7% i wyniosła blisko 7,1 tys. mieszkań. Był to wynik słabszy od odnotowanego w poprzednich trzech kwartałach, ale lepszy niż przed rokiem. Trzeba pamiętać, że trzeci kwartał w roku zwykle przynosi niższą sprzedaż, ze względu na słabsze miesiące wakacyjne. Biorąc to pod uwagę, można ocenić wynik sprzedaży jako  dobry. Z pewnością pozytywny wpływ na sprzedaż wywarła wielkość i różnorodność oferty, jak również elastyczność cenowa sprzedających.

dobry. Z pewnością pozytywny wpływ na sprzedaż wywarła wielkość i różnorodność oferty, jak również elastyczność cenowa sprzedających.

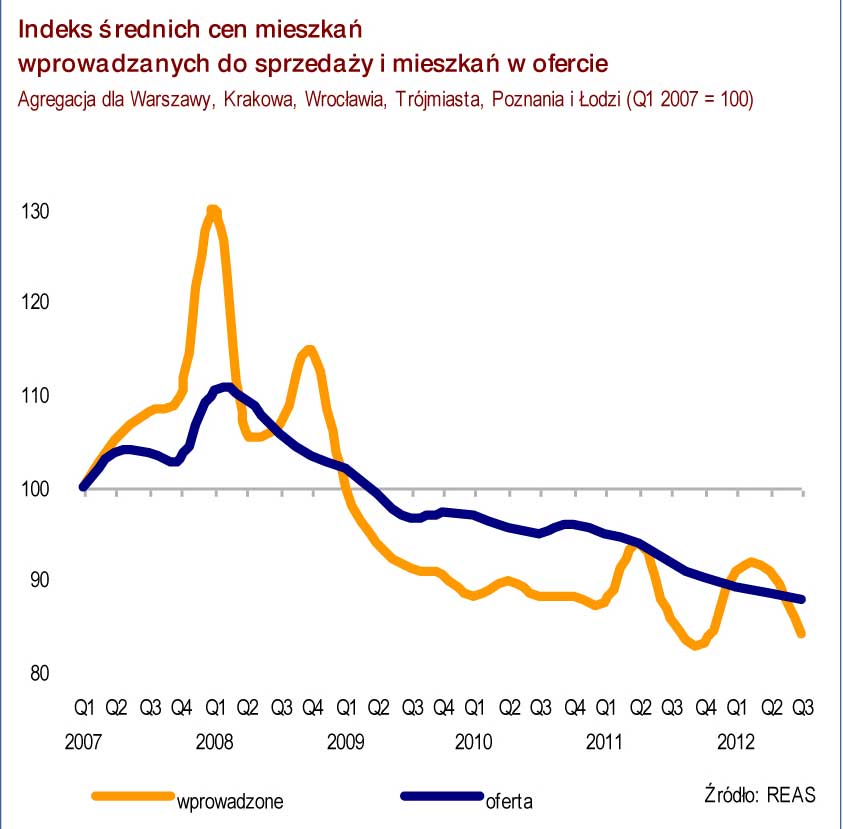

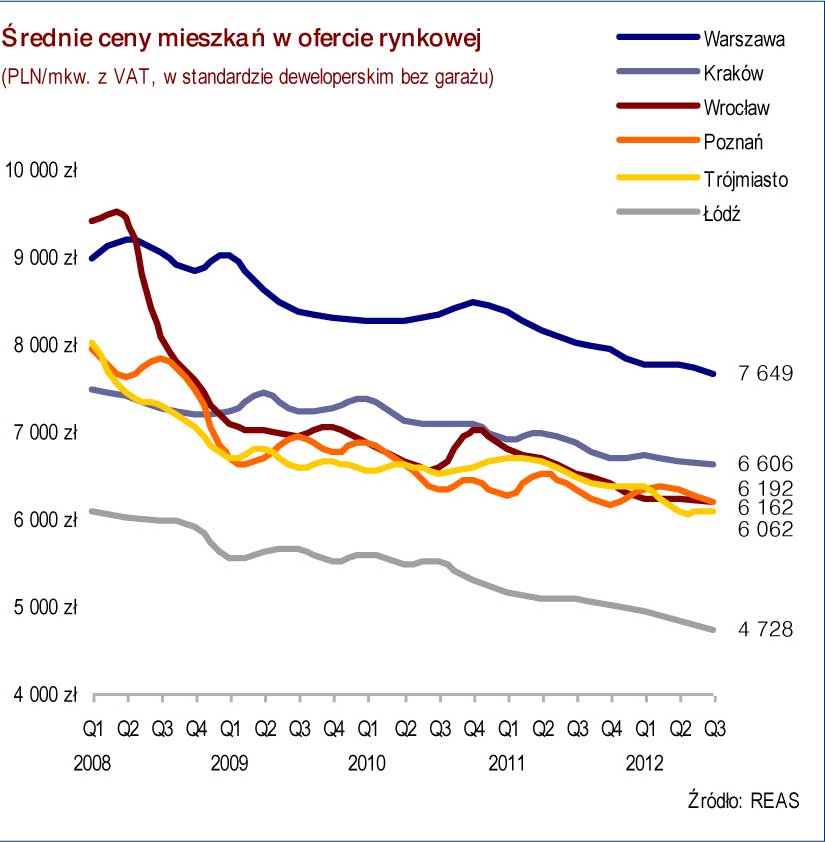

Przeciętne ceny mieszkań w ofercie, a także ceny sprzedawanych jednostek nadal łagodnie spadały, natomiast bardziej dynamicznie zmniejszyły się ceny lokali wprowadzonych do sprzedaży w tym kwartale. Były one o blisko 16% niższe, niż ceny z I kwartału 2009 roku. Oprócz wysokiej podaży nietypowym czynnikiem przyczyniającym się do takiej polityki cenowej było niewątpliwie dostosowywanie poziomu cen w tańszych inwestycjach do limitów w ramach programu „Rodzina na swoim”.

W ciągu ostatnich 12 miesięcy na sześciu rynkach sprzedano nieco ponad 29,6 tysiąca lokali, czyli o 1% mniej niż w analogicznym okresie rok wcześniej (IV kw. 2010 r. – III kw. 2011 r.). Ta relatywnie dobra sprzedaż miała jednak swoją cenę: wobec coraz większej oferty i stabilnej sprzedaży wysiłek i koszty wkładane w pozyskanie i obsłużenie nabywców są coraz większe, zaś sprzedaż w przeliczeniu na przeciętną inwestycję zdecydowanie maleje. Dla porównania dość przypomnieć, że na koniec 2010 r. w ofercie było ok. 39 tys. jednostek. Wobec malejących cen zmniejszają się także przeciętne marże na sprzedaży, które w niektórych firmach spadły do wartości jednocyfrowych. Warto też pamiętać o drugim istotnym efekcie wejścia w życie ustawy deweloperskiej związanym z obowiązkiem przygotowania prospektów informacyjnych oraz notarialnych umów deweloperskich. W firmach realizujących  prospekty samodzielnie obowiązek ten spadł na działy sprzedaży, których pracownicy zamiast aktywnie sprzedawać mieszkania muszą nie tylko opracowywać i aktualizować prospekty, ale także wygospodarować więcej czasu na podpisywanie umów deweloperskich w formie aktów notarialnych.

prospekty samodzielnie obowiązek ten spadł na działy sprzedaży, których pracownicy zamiast aktywnie sprzedawać mieszkania muszą nie tylko opracowywać i aktualizować prospekty, ale także wygospodarować więcej czasu na podpisywanie umów deweloperskich w formie aktów notarialnych.

W porównaniu z końcem poprzedniego kwartału skrócił się okres potrzebny do wyprzedaży obecnej oferty. W najlepszej sytuacji są nadal deweloperzy z Trójmiasta, gdzie przy zachowaniu tempa sprzedaży z ostatnich czterech kwartałów trzeba by było czekać sześć i pół kwartała na sprzedaż ostatniego lokalu, w najtrudniejszej – firmy z Krakowa, gdzie okres ten potrwałby ponad siedem miesięcy dłużej.

Komentarz REAS

W nadchodzącym 2013 roku najprawdopodobniej najsłabszy pod względem sprzedaży będzie I kwartał, choć zapewnie w styczniu będą jeszcze podpisywane umowy, na które kredyty zostały zaciągnięte jeszcze w poprzednim roku. Liczba zawartych umów w całym roku 2013 najprawdopodobniej może spaść, i to pomimo zapowiadanej liberalizacji rekomendacji dotyczących kredytów hipotecznych.

W nadchodzących kwartałach przewidujemy silne zróżnicowanie sytuacji płynnościowej firm w zależności od:

- poziomu sprzedaży i harmonogramu płatności w inwestycjach;

- zapewnienia źródeł finansowania (bank, fundusz, właściciele), w tym możliwości uzyskania rachunków powierniczych dla nowych inwestycji;

- obciążenia innymi zobowiązaniami (spłata kredytów na zakupione tereny, spłata obligacji);

- rentowności sprzedaży (poziomu kosztów, marży).

Innymi słowy, nawet duże problemy części firm nie muszą oznaczać, że wszyscy deweloperzy są zagrożeni i odwrotnie, dobra kondycja finansowa określonych firm nie wyklucza bankructwa innych. Na szczęście, w odróżnieniu od sektora drogowego, budownictwo mieszkaniowe jest oparte o dość stabilny popyt pochodzący od dziesiątków tysięcy gospodarstw domowych, i tak długo, jak polska gospodarka będzie dalej rozwijać się, nawet nieco wolniej niż w ostatnich dwóch-trzech latach, popyt ten nie powinien podlegać dramatycznym spadkom. Ogromna większość mieszkań w obecnej ofercie to towar „sprzedawalny” – lokale niezbyt duże, w dość dobrych lokalizacjach, z cenami bliskimi możliwościom nabywców.

Jednak dla sytuacji na rynku kluczowe znaczenie będą miały czynniki psychologiczne. Z jednej strony, nastroje nabywców mogą się szybko pogarszać wraz z coraz cięższą sytuacją na rynku pracy, stagnacją dochodów i niepokojącymi informacjami płynącymi z mediów. Z drugiej, w 2013 roku na rynku zaczną coraz częściej pojawiać się inwestycje, zapewniające nabywcom pełną ochronę, wynikającą z ustawy deweloperskiej. Powinno to zwiększyć poziom zaufania klientów i nieco zwiększyć sprzedaż lokali we wczesnych fazach budowy. Wyraźnej poprawy sytuacji na rynku można oczekiwać w 2014 roku, pod warunkiem poprawy sytuacji gospodarczej w kraju i zwiększonej akcji kredytowej.