Pogłębienie spadków na rynku budowlanym w 2013 r.

Szybciej niż przewidywano, bo już w 2012 roku, polski rynek budowlany zanotował pierwsze straty w wartości zrealizowanych robót. Negatywne skutki nierozważnie składanych ofert w drogowych postępowaniach przetargowych spowodowały kłopoty finansowe w wielu przedsiębiorstwach.

Według najnowszego raportu firmy badawczej PMR „Sektor budowlany w Polsce I połowa 2013 – Prognozy rozwoju na lata 2013-2015”, po latach wzrostów na rynku budowlanym, rok 2012 przyniósł zmianę trendu na spadkowy. Wprawdzie dynamika spadków była jeszcze niewielka, bo rzędu 2%, jednak wszystko wskazuje na to, że większe tąpnięcie wartości produkcji budowlanej będzie miało miejsce w 2013 roku. Główną składową spadku będzie sektor budownictwa inżynieryjnego, gdzie ma miejsce duże wyhamowanie prac w drogownictwie, a także dużo niższa od spodziewanej aktywność budowlańców na kolejowych placach budów. Do tego możemy dodać także opóźniające się inwestycje energetyczne, a zwłaszcza poszerzająca się pula inwestycji, które zostały wstrzymane lub zawieszone. W 2012 roku czynnikiem łagodzącym spadki w branży były rosnące sektory mieszkaniowy oraz niemieszkaniowy, które zanotowały ok. 10% wzrosty. W roku 2013 jednak przewidywane jest wyhamowanie w segmencie lokali mieszkalnych.

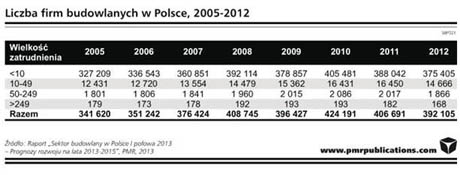

Rok 2012 był bardzo brzemienny w skutki dla wielu spółek przemysłu budowlanego. Niekorzystne wyniki finansowe wielu firm wykonawczych po finalizacji kontraktów drogowych spowodowały, że wiele z nich wypadło z rynku. Kłopoty, które dotknęły dużych graczy rynkowych, rozprzestrzeniły się także na ich podwykonawców, co spowodowało, że z grupy małych podmiotów zatrudniających do 10 osób zniknęło z rynku ponad 12,5 tys. firm (spadek o 3%). W dużo mniejszej ilości nastąpiła redukcja liczebności większych firm z kolejnych przedziałów – 1,7 tys. podmiotów zatrudniających od 10 do 49 pracowników (spadek o 10,8%) oraz 151 firm od 50-249 pracowników (spadek o 7%). To jednak te większe przedsiębiorstwa miały większy wpływ na zwiększenie poziomu bezrobocia w branży. Wiele z nich nie tyle zamykało działalność, co dokonywało redukcji personelu w odpowiedzi na niekorzystne wyniki finansowe.

Obecna słaba kondycja finansowa firm może utrudnić lub nawet uniemożliwić udział w wielu przetargach. Przedsiębiorstwa muszą zatem uporać się z wewnętrznymi restrukturyzacjami, o ile mają nadzieję na udział w zyskach z kolejnych oczekujących na realizację inwestycji.

Okres do 2015 roku będzie etapem przejściowym pomiędzy budżetami unijnymi. Do końca tego czasu możliwe będzie rozliczanie przedsięwzięć finansowanych z poprzednich programów unijnych, podczas gdy od 2014 roku można będzie rozpocząć realizację projektów finansowanych z nowej puli środków.

Sporo do nadrobienia ma segment kolejowy, dlatego analitycy PMR oczekują, że w okresie tym zapowiadane od lat inwestycje wreszcie ruszą pełną parą. Duże potrzeby w zakresie infrastruktury drogowej już oczekują na pierwsze przetargi. O ile inwestycje będą odpowiednio przygotowane formalnie, to wraz z dostępem do nowych funduszy będą mogły one rozpocząć się w 2014 roku. Dłuższej zwłoki nie utrzymają także projekty energetyczne. Wymogi dyrektyw klimatycznych oraz wprowadzenie ustawy o OZE zapowiadane na 2013 rok powinny odblokować inwestorów i skłonić ich do rozpoczęcia wielu przedsięwzięć. Jaśniejszym punktem na mapie inwestycji w Polsce są obecnie liniowe inwestycje energetyczne. Podczas gdy rynek ekscytuje się zmieniającą się liczbą przetargów na wielomiliardowe bloki energetyczne, systematycznej poprawie ulega kondycja sieci przesyłowych i dystrybucyjnych. Tylko w I kw. 2013 roku polski operator sieci przesyłowych przyjął oferty na roboty budowlane o łącznej wartości ponad 2,5 mld zł. Finalizacji tych przetargów można spodziewać się jużniebawem.