140 mld zł do podziału na rynku budownictwa energetycznego w Polsce

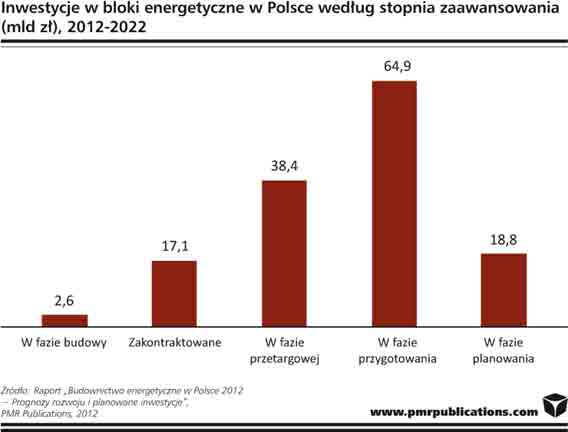

Segment energetyczny stanowi obecnie jedyną realną szansę wyjścia ze spowolnienia w branży budowlanej i jest swoistym remedium na malejącą liczbę inwestycji w sektorze drogowym. Obecnie w fazie budowy znajdują się projekty o wartości 2,6 mld zł, a umowy opiewające na kolejnych 17 mld zł zostały już zakontraktowane i wkrótce przejdą w fazę realizacji.

Lata 2010-2011 w polskiej energetyce konwencjonalnej upłynęły na żmudnym przygotowywaniu inwestycji oraz uruchamianiu procedur przetargowych na realizację przedsięwzięć podnoszących sprawność elektrowni i elektrociepłowni. W roku 2012 zaczynają być widoczne pierwsze efekty tych działań. Jak wynika z raportu „Budownictwo energetyczne w Polsce 2012 – Prognozy rozwoju i planowane inwestycje” przygotowanego przez firmę badawczą PMR, obecnie w fazie budowy znajduje się już kilka średniej wielkości projektów o łącznej mocy blisko 500 MW i wartości prawie 2,6 mld zł. Jest to jednak dopiero początek tendencji wzrostowej na rynku budownictwa energetycznego.

Kolejną grupą inwestycji są te, na których realizację podpisane zostały już kontrakty z wykonawcami i które wystartują w najbliższym czasie. Ich łączna wartość to 17 mld zł, a moc to ponad 3 tys. MW, z czego niemal całość stanowią trzy największe projekty. Wartość inwestycji polegającej na budowie nowego bloku w Elektrowni Rybnik szacowana jest na 5,7 mld zł, natomiast dwa nowe bloki w Elektrowni Opole powstaną kosztem 9,4 mld zł. Powyższe bloki będą pracowały w oparciu o węgiel kamienny, a ich rozruch możliwy jest na przełomie lat 2017/2018. Kolejny przetarg to budowa nowych bloków opalanych gazem w elektrociepłowni w Stalowej Woli o wartości 1,6 mld zł. Przyglądając się wartości robót, które niebawem ruszą, można dostrzec jak zbawienny wpływ będą one miały na wyniki produkcji budowlano-montażowej, która po wyhamowaniu realizacji inwestycji drogowych wyraźnie zaczęła tracić impet.

W dłuższym okresie czasu inwestycje w energetyce będą miały jeszcze większy wpływ na branżę budowlaną. Stanie się tak dzięki projektom, które obecnie znajdują się w fazie przetargowej. Grupę tę stanowi 14 przedsięwzięć, których wartość szacunkowa przekracza 38 mld zł. Największa inwestycja to planowana przez firmę Kulczyk Investments Elektrownia Północ o wartości ok. 12 mld zł. Kolejne to nowy blok w należącej do grupy Energa Elektrowni Ostrołęka (6 mld zł), a także budowa przez koncern Tauron bloku w Elektrowni Jaworzno (5 mld zł). Najbliżej finalizacji z tej grupy znajduje się jednak budowa bloku w Elektrowni Kozienice, gdzie został już wybrany wykonawca – konsorcjum Hitachi Power Europe oraz rodzimej spółki Polimex-Mostostal. Firmy określiły w swojej ofercie wartość przedsięwzięcia na 5,1 mld zł, a jego realizacja będzie miała miejsce w latach 2013-2016.

W fazie przygotowawczej znajduje się także pierwsza polska elektrownia atomowa, która pochłonie niebagatelną kwotę ok. 40 mld zł. Przygotowania do powstania siłowni jądrowej w Polsce trwają już od kilku lat − przeprowadzane są badania oraz formułowane ramy prawne, w których mogłaby ona funkcjonować. Według ostatnich doniesień, poczyniony został kolejny krok w tym kierunku – PGE, KGHM, Enea oraz Tauron podpisały porozumienia o wspólnym prowadzeniu projektu. Decydującym faktem będzie jednak wybór dostawcy technologii, co determinować będzie przyszły kształt całej inwestycji. Ogłoszenie postępowania przetargowego nie należy się w najbliższym czasie spodziewać.

Opóźnienia w realizacji zaplanowanych projektów, nie tylko jądrowego, wpisały się już na stałe w krajobraz budownictwa energetycznego. Głównymi powodami opóźnień są brak doświadczenia inwestorów w przygotowaniu tak skomplikowanych przedsięwzięć, a także ograniczenia kadrowe zespołów pracujących nad inwestycjami, zarówno po stronie inwestorów, jak i potencjalnych wykonawców, którzy wielokrotnie prosili już zamawiających o wydłużenie terminów składania ofert. Sytuacji nie poprawia również fakt, że głównym właścicielem największych spółek energetycznych jest Skarb Państwa. W rezultacie kolejność realizacji poszczególnych projektów czy też w ogóle przystąpienie do nich może w dużej mierze zależeć od decyzji politycznych. Czynniki te sprawiają, że branża energetyczna zaplanowane inwestycje przeprowadzi w znacznie wydłużonym czasie, co wcale nie musi oznaczać, że jest to sytuacja dla budownictwa niekorzystna. – Intensywna realizacja zbyt wielu dużych inwestycji energetycznych mogłaby zdestabilizować rynek budowlany w podobny sposób, jak zrobił to gwałtowny wzrost możliwości finansowania inwestycji na rynku mieszkaniowym w latach 2006-2008 oraz na rynku drogowym w latach 2010-2012. Jednakże nie wszystkie przygotowywane inwestycje ostatecznie przejdą w fazę realizacji, gdyż w wielu przypadkach są to projekty względem siebie konkurencyjne – uważa Bartłomiej Sosna, główny analityk rynku budowlanego w PMR i koordynatorraportu.