PERSPEKTYWY RYNKU PŁYT WARSTWOWYCH W POLSCE

Płyty warstwowe i produkty pokrewne były w ub.r. najpopularniejszym rodzajem materiałów wykorzystywanych przez firmy montażowo-budowlane wykonujące fasady w Polsce. Mimo że segment ten zanotował w 2015 r. duży wzrost i jego dalsze perspektywy oceniane są pozytywnie, najbliższe lata mogą być sporym wyzwaniem dla producentów płyt warstwowych – wynika z najnowszego raportu PMR pt. „Rynek paneli elewacyjnych w Polsce 2016. Analiza rynku i prognozy rozwoju na lata 2016–2021”.

Na potrzeby tego raportu PMR przeprowadził badanie wśród niemal 300 firm montażowo-budowlanych operujących na polskim rynku. Uzyskane w ten sposób wyniki oraz własne szacunki i spostrzeżenia potwierdzano następnie w trakcie wywiadów pogłębionych z producentami

i dystrybutorami produktów stosowanych podczas instalacji fasad wentylowanych, niewentylowanych oraz kurtynowych.

Duża popularność fasad z płyt warstwowych

Z badania wynika, że najpopularniejszym typem prac realizowanych w 2015 r. przez firmy montażowo-budowlane była instalacja fasad z płyt warstwowych i produktów pokrewnych (głównie blachy trapezowe, faliste i płaskie oraz panele blaszane), którą zajmowało się 46% badanych podmiotów. Tylko niewiele mniejsza grupa przedsiębiorstw (44%) wykonywała prace związane z instalacją fasad wentylowanych, podczas gdy do montażu fasad kurtynowych przyznało się 36% respondentów. W analizowanym okresie blisko połowa (45%) wszystkich prac instalatorskich związanych z montażem fasad z płyt warstwowych i produktów pokrewnych (ze względu na instalowany metraż) realizowana była w budynkach przemysłowych. Jednocześnie siedem na dziesięć zleceń (71%) dotyczyło wykonania instalacji fasad z płyt warstwowych i produktów pokrewnych w nowo powstałych budynkach, zaś pozostałe 29% to zlecenia związane z remontami istniejących obiektów.

Dynamiczny wzrost rynku w 2015 roku

Na podstawie wywiadów przeprowadzonych z największymi producentami PMR szacuje, że w 2015 r. rynek fasad z płyt warstwowych w Polsce (produkcja krajowa+import+eksport, płyty ścienne stosowane na zewnętrz) zwiększył się o 7%, osiągając poziom 7,5 mln m kw. (przy całkowitej wielkości krajowego rynku płyt warstwowych wynoszącej około 12,5 mln m kw.). Jeśli chodzi o wartość sprzedaży, dynamika wzrostu też była solidna (5%), choć nieznacznie niższa niż w przypadku wolumenu, w związku z lekkim spadkiem cen odnotowanym w ubiegłym roku. Głównymi stymulatorami wzrostu rynku fasad z płyt warstwowych w 2015 r. były: (1) utrzymujący się solidny wzrost polskiej gospodarki i stosunkowo dobre prognozy na przyszłość stanowiące zachętę do inwestowania; (2) dynamiczny rozwój segmentu budownictwa przemysłowego i magazynowego; (3) rosnąca świadomość (inwestorów, projektantów i wykonawców) w zakresie nowoczesnych materiałów oraz metod wznoszenia budynków, czego konsekwencją jest stopniowa zmiana mentalności i odchodzenie od tradycyjnych elewacji w kierunku tańszych i łatwiejszych w wykonaniu fasad z płyt warstwowych; (3) ostrzejsze wymagania dotyczące charakterystyki energetycznej nowo powstających budynków, wymuszające stosowanie przez inwestorów nowoczesnych rozwiązań elewacyjnych oraz materiałów o lepszych parametrach.

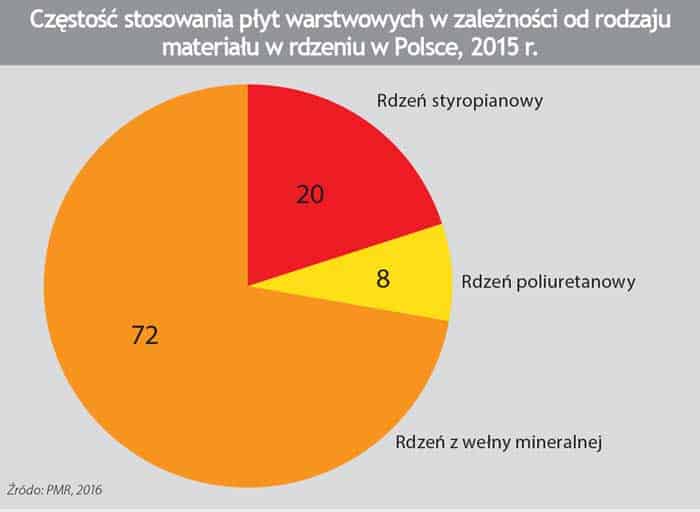

Rosnący udział płyt z rdzeniem poliuretanowym

Z danych zebranych przez PMR od rozmówców wynika, że obecnie około trzy czwarte polskiego rynku płyt warstwowych stanowią oferujące najlepsze parametry termoizolacyjne płyty z rdzeniem poliuretanowym (PUR i PIR), które w ostatnich latach dynamicznie zyskują na popularności kosztem cechujących się najniższą ceną płyt z rdzeniem styropianowym. W tym miejscu warto odnotować, że jeszcze pod koniec ubiegłej dekady to płyty z rdzeniem styropianowym miały największy, około 50-proc. udział w rynku. Z kolei płyty z rdzeniem z wełny mineralnej, chociaż stopniowo zyskują na znaczeniu, nadal stosowane są najrzadziej, głównie tam, gdzie wymagana jest duża odporność ogniowa i wysoka izolacyjność akustyczna.

Dobre perspektywy i coraz ostrzejsze wymagania

W opinii uczestników rynku, z którymi udało nam się przeprowadzić wywiady pogłębione, dobra koniunktura na rynku fasad z płyt warstwowych powinna utrzymać się także w bieżącym roku. Wśród potencjalnych zagrożeń dla kontynuacji ożywienia wymieniają oni wzrost niestabilności politycznej w kraju i za granicą, wolne uruchamianie

funduszy unijnych z nowej perspektywy finansowej, opóźnienia wypłat w ramach Wspólnej Polityki Rolnej oraz dużą niepewność co do perspektyw światowej gospodarki. Te czynniki mogą spowodować osłabienie aktywności inwestycyjnej w 2016 r. Jednakże prognozy dla tego segmentu rynku są umiarkowanie pozytywne, najbliższe lata mogą okazać się poważnym wyzwaniem dla niektórych producentów płyt warstwowych. Po pierwsze, w sierpniu 2015 r. weszła w życie znowelizowana norma jasno precyzująca wszelkie wymagania, do których producenci powinni się stosować. Z kolei nowe uprawnienia Głównego Urzędu Nadzoru Budowlanego pozwalają mu od 2016 r. publikować nazwy kontrolowanych firm, które nie spełniają zadeklarowanych parametrów. Eliminowaniu przypadków, kiedy przedsiębiorstwa w nieuczciwy sposób budowały swoją przewagę, służyć ma także będące w fazie zawiązywania stowarzyszenie producentów płyt warstwowych. Jednocześnie planowane w najbliższym czasie uruchomienie kilku nowych linii do produkcji płyt z rdzeniem poliuretanowym zwiększy podaż i spowoduje ostrzejszą walkę konkurencyjną na rynku. W rezultacie dla części graczy, których produkty nie spełniają wymagań lub którzy niewłaściwie skalkulowali swoje inwestycje, może być to bardzo trudny okres naznaczony walką o przetrwanie.

Autor: opr. LP (mat. PMR)